El crecimiento de una empresa no sería posible sin el esfuerzo y compromiso de su equipo. Por ello, en México existe el reparto de utilidades o Participación de los Trabajadores en las Utilidades (PTU), un derecho que permite a los colaboradores participar en las ganancias generadas por la organización.

Cumplir con esta obligación no solo significa atender un mandato legal establecido en la Ley Federal del Trabajo, también representa una oportunidad para fortalecer la confianza, la motivación y el sentido de pertenencia dentro del equipo.

En esta guía te explicamos qué es el reparto de utilidades, cuándo debe pagarse en 2026, cómo se calcula y qué empresas están obligadas a cumplir con este pago. ¡Evita sanciones por incumplimiento!

¿Qué es el reparto de utilidades o PTU?

El reparto de utilidades, también conocido como Participación de los Trabajadores en las Utilidades (PTU), es el derecho constitucional que tienen los trabajadores en México a recibir una parte de las ganancias obtenidas por la empresa durante el año anterior.

Este derecho está establecido en el Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y en la Ley Federal del Trabajo (LFT).

El monto a repartir entre los trabajadores corresponde al 10% de las utilidades netas de la empresa declaradas ante el Servicio de Administración Tributaria (SAT).

¿Cuándo se pagan las utilidades en 2026?

Las fechas para el pago del reparto de utilidades (PTU) en México dependen del tipo de contribuyente que haya generado las ganancias durante el ejercicio fiscal anterior. De esta manera, se divide en dos figuras:

Personas morales (empresas)

Las empresas deben pagar el reparto de utilidades del 1 de abril al 31 de mayo de 2026.

Personas físicas con actividad empresarial

En el caso de los patrones que tributan como personas físicas, el pago debe realizarse del 1 de mayo al 30 de junio de 2026.Estos plazos se establecen porque el pago de la PTU debe efectuarse dentro de los 60 días posteriores a la presentación de la declaración anual del Impuesto Sobre la Renta (ISR).

¿Qué establece la ley para el reparto de utilidades en México?

La LFT establece que, si los trabajadores no reciben el reparto de utilidades o lo reciben de forma incompleta, cuentan con un plazo de un año para reclamar este derecho. Este periodo comienza a partir del día siguiente a la fecha límite establecida para el pago.

Además, el artículo 130 de la LFT señala que las utilidades de los trabajadores están protegidas bajo los siguientes principios:

- Es un derecho irrenunciable, por lo que ningún trabajador puede renunciar a recibirlo.

- Los trabajadores pueden disponer libremente de las cantidades que les correspondan por concepto de utilidades.

- El pago debe realizarse directamente al trabajador. Solo en caso de que no pueda cobrar personalmente, podrá hacerlo una persona autorizada como apoderada.

- El pago debe realizarse en moneda de curso legal.

- Las utilidades no pueden cederse a favor del patrón ni de terceros.

Estas disposiciones buscan garantizar que el reparto de utilidades cumpla con su propósito: reconocer la contribución de los trabajadores en los resultados de la empresa y proteger su derecho a participar en las ganancias generadas.

Empresas que no están obligadas a pagar reparto de utilidades

Empresas de nueva creación

Las empresas están exentas del pago de utilidades, durante el primer año de funcionamiento. Este periodo comprende desde el momento en que se notifica el registro o alta en la Secretaría de Hacienda.

Cabe señalar que las empresas que se fusionaron, traspasaron o cambiaron de nombre o razón social no se consideran de nueva creación.

Empresas que desarrollan un producto nuevo

Para las empresas que además de ser nuevas, están desarrollando un producto innovador en el mercado, tienen una extensión para los dos primeros años de funcionamiento. La Secretaría de Economía es la encargada de determinar la novedad del producto, y no la empresa. Por lo tanto, es responsabilidad de esta dependencia acreditar este hecho ante los trabajadores.

Empresas de la industria extractiva

Se refiere a aquellas relacionadas con actividades primarias relacionadas con la extracción de recursos no renovables o de nueva creación. La excepción es durante el periodo de exploración, al llegar la primera actividad de producción, finaliza el plazo.

Instituciones de asistencia privada

Organizaciones con fines humanitarios sin lucro, como fundaciones o asilos que han sido reconocidas por ley y las autoridades correspondientes.

Instituciones públicas

Organismos descentralizados del Estado con fines culturales o asistenciales, como el IMSS, DIF, etc.

Empresas con pérdidas fiscales

Las empresas que declararon pérdidas o cuyo ingreso anual declarado al impuesto sobre la renta es menor a 300,000 pesos.

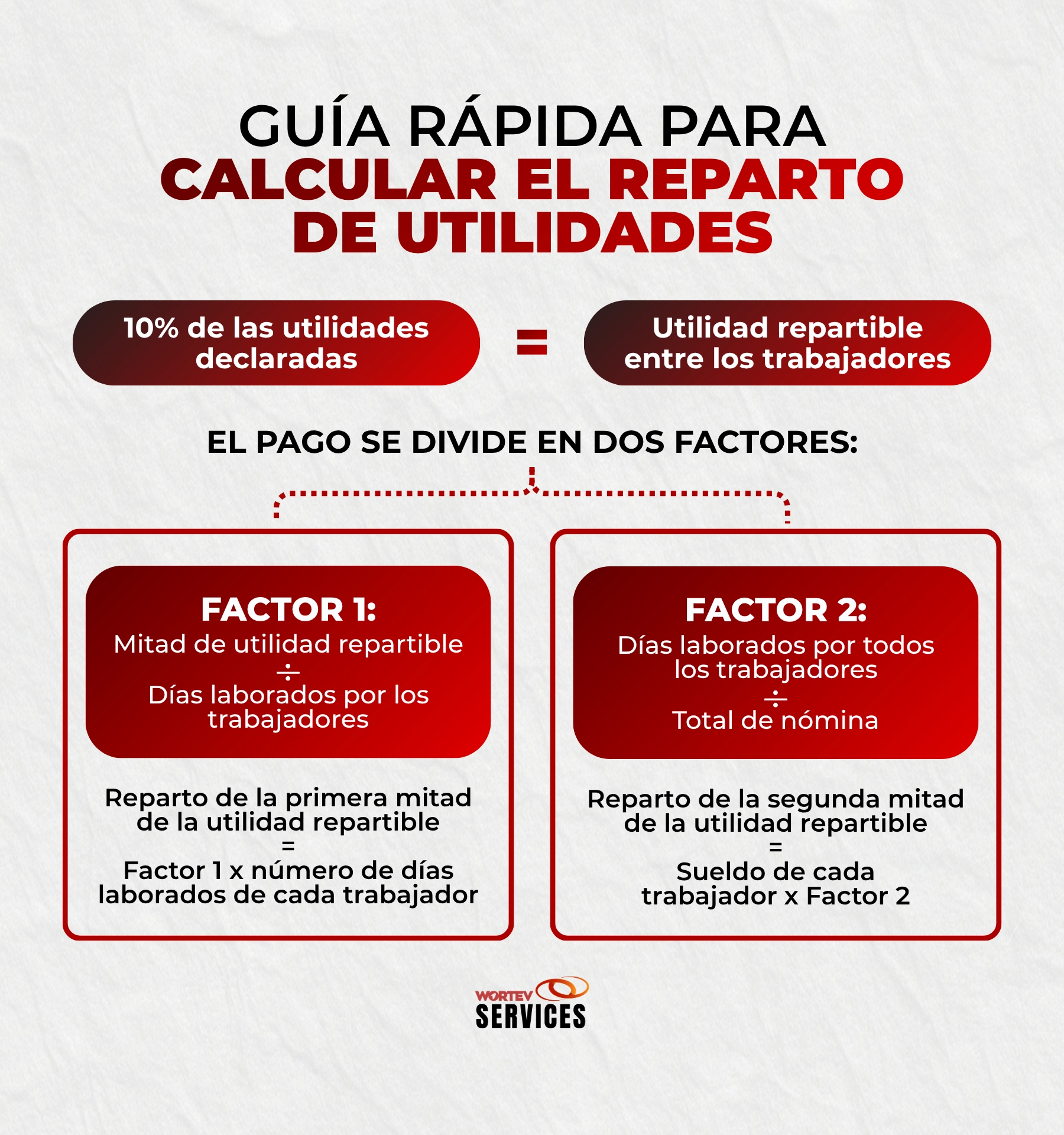

¿Cómo calcular el reparto de utilidades de mi empresa?

Para calcular el reparto de utilidades, es importante considerar que en México el 10% de las utilidades netas de la empresa debe destinarse a los trabajadores, conforme a lo establecido por la legislación laboral.

Sin embargo, el cálculo de este monto no se distribuye igual entre todos los empleados. La ley establece un mecanismo de reparto en dos partes que considera tanto el tiempo trabajado como el salario percibido.

Del total de la utilidad que puede obtener tu empresa tendrás que hacer la siguiente distribución:

- El 50% se distribuirá según los días trabajados por cada empleado durante el año.

- El otro 50% se repartirá de forma proporcional al salario anual percibido por cada trabajador.

Este sistema busca que el reparto de utilidades sea más equitativo, tomando en cuenta tanto la participación del trabajador a lo largo del año como su nivel salarial dentro de la empresa.

Primera mitad de la utilidad repartible

La primera mitad del PTU se distribuye considerando los días trabajados por cada empleado durante el año fiscal.

Para calcular el reparto de utilidades, la Ley Federal del Trabajo establece que se deben tomar en cuenta como días laborados aquellos en los que el trabajador tiene derecho a recibir salario, ya sea por disposición legal o por contrato. Esto incluye, por ejemplo:

- Incapacidades temporales

- Periodos de maternidad (prenatal y postnatal)

- Vacaciones

- Días festivos

Ejemplo de cálculo

Supongamos que una empresa declara 1,000,000 de pesos de utilidades durante el ejercicio fiscal.

- Se calcula el 10% de utilidad repartible:

1,000,000 × 10 % = 100,000 pesos

- Este monto se divide en dos partes iguales:

100,000 / 2 = 50,000 pesos destinados a la distribución por días trabajados

Días laborados por los trabajadores

- Trabajador 1: 250 días

- Trabajador 2: 125 días

- Trabajador 3: 180 días

- Trabajador 4: 95 días

- Trabajador 5: 201 días

Para distribuir la mitad de la utilidad repartible en función del número de días trabajados sumamos los días laborados por todos los trabajadores: 250 + 125 + 180 + 95 + 201 = 851 días.

- Se calcula el valor de utilidad por día trabajado:

50,000 / 851 = 58.8 pesos por día

- Finalmente, se multiplica el número de días trabajados por cada empleado por el valor correspondiente. Quedando de la siguiente manera:

| Trabajador | Cálculo | PTU |

| Trabajador 1 | 250 × 58.8 | 14,700 pesos |

| Trabajador 2 | 125 × 58.8 | 7,350 pesos |

| Trabajador 3 | 180 × 58.8 | 10,584 pesos |

| Trabajador 4 | 95 × 58.8 | 5,586 pesos |

| Trabajador 5 | 201 × 58.8 | 11,828 pesos |

Este procedimiento permite distribuir la primera mitad del reparto de utilidades de forma proporcional al tiempo que cada trabajador participó en la actividad productiva de la empresa durante el año.

Segunda mitad de la utilidad repartible

La segunda mitad del reparto de utilidades se distribuye considerando el salario percibido por cada trabajador durante el año.

Se toma como base la cuota diaria de salario de cada trabajador. Cuando el salario es variable, debe calcularse un promedio de las percepciones obtenidas a lo largo del año.

Es importante señalar que no se incluyen en este cálculo conceptos como:

- Gratificaciones extraordinarias

- Pagos por horas extra

- Bonos o compensaciones especiales

Ejemplo de cálculo

Supongamos que la segunda mitad de la utilidad repartible es de 50,000 pesos.

Salarios anuales de los trabajadores

- Trabajador 1: 180,000 pesos

- Trabajador 2: 100,000 pesos

- Trabajador 3: 120,000 pesos

- Trabajador 4: 80,000 pesos

- Trabajador 5: 140,000 pesos

Total de nómina anual: 180,000 + 100,000 + 120,000 + 80,000 + 140,000 = 620,000 pesos

Cálculo del factor de distribución

Para determinar cuánto corresponde a cada trabajador, se divide la segunda mitad de la utilidad repartible entre el total de salarios.

50,000 / 620,000 = 0.08

Este resultado se conoce como factor de distribución.

Distribución proporcional

Ahora se multiplica el salario anual de cada trabajador por el factor calculado:

| Trabajador | Cálculo | PTU |

| Trabajador 1 | 180,000 × 0.08 | 14,516 pesos |

| Trabajador 2 | 100,000 × 0.08 | 8,064 pesos |

| Trabajador 3 | 120,000 × 0.08 | 9,676 pesos |

| Trabajador 4 | 80,000 × 0.08 | 6,451 pesos |

| Trabajador 5 | 140,000 × 0.08 | 11,289 pesos |

Este procedimiento permite distribuir la segunda mitad del reparto de utilidades de manera proporcional al nivel salarial de cada trabajador dentro de la empresa.

Cabe señalar que el reparto de utilidades corresponde al 10% de las utilidades netas declaradas por la empresa. Además, solo cuando el monto recibido excede el equivalente a 15 días de salario mínimo puede generarse la obligación de pagar impuestos.

Debido a que el cálculo de la PTU implica consideraciones fiscales, contables y laborales, muchas empresas optan por apoyarse en especialistas en contabilidad y cumplimiento laboral para asegurar que el proceso se realice correctamente.

También puede interesarte: Aumento al salario mínimo 2026, ¿debes subir los sueldos en tu empresa?

¿Quiénes sí tienen derecho a recibir PTU?

Tienen derecho a participar en el reparto de utilidades los trabajadores que mantienen una relación laboral subordinada con la empresa y que perciben un salario por su trabajo.

Entre ellos se incluyen:

- Trabajadores de planta

- Trabajadores eventuales que hayan laborado más de 60 días durante el año

- Trabajadores dedicados al cuidado de bienes que generen rentas o al cobro de créditos, aunque en estos casos el monto no puede exceder un mes de salario

En el caso de los trabajadores de confianza, la ley establece un límite para el cálculo del reparto de utilidades. No puede exceder el equivalente al salario del trabajador sindicalizado o de planta mejor pagado, incrementado en un 20%.

Asimismo, la legislación contempla que las trabajadoras en periodo de maternidad y los trabajadores que hayan sufrido un accidente o riesgo de trabajo se consideran empleados en servicio activo, por lo que conservan su derecho a participar en el reparto de utilidades.

¿Quiénes no tienen derecho a cobrar utilidades?

En México, la mayoría de los trabajadores que prestan sus servicios a una persona física o moral mediante el pago de un salario tienen derecho a participar en el reparto de utilidades. Sin embargo, la Ley Federal del Trabajo establece algunas excepciones.

No tienen derecho a recibir el pago de utilidades:

- Directores

- Administradores

- Gerentes generales

- Socios

- Accionistas

- Trabajadores eventuales que hayan laborado menos de 60 días durante el año

- Prestadores de servicios profesionales que no mantengan una relación laboral subordinada

7 pasos para preparar el reparto de utilidades en tu empresa

Para las organizaciones, cumplir con esta obligación implica planificación contable, fiscal y administrativa, más allá de conocer únicamente la fecha límite de pago.

Si quieres prepararte correctamente para el reparto de utilidades en 2026, es importante considerar las siguientes etapas del proceso.

- Identificar el ejercicio fiscal correspondiente. El reparto de utilidades se calcula con base en las utilidades generadas durante el ejercicio fiscal anterior. Por ejemplo, el reparto del 2026 corresponde al periodo comprendido del 1 de enero al 31 de diciembre de 2025.

- Presentar la declaración anual del ISR. Las empresas deben presentar la declaración anual del Impuesto Sobre la Renta (ISR) durante los primeros tres meses posteriores al cierre del ejercicio fiscal.

- Entregar copia de la declaración a los trabajadores. Una vez presentada la declaración anual, la empresa debe proporcionar a los trabajadores una copia dentro de los 10 días posteriores a la fecha límite de presentación.

- Integrar la Comisión Mixta de Reparto de Utilidades. Esta comisión, conformada por representantes de la empresa y de los trabajadores, es la encargada de determinar el monto que corresponde a cada colaborador.

- Permitir la revisión de la declaración. Los trabajadores cuentan con 30 días hábiles para revisar la información de la declaración anual una vez que han recibido la copia.

- Realizar el pago del reparto de utilidades. El pago debe efectuarse dentro de los 60 días posteriores a la presentación de la declaración anual.

- Atender posibles objeciones ante la autoridad fiscal. En caso de inconformidad, los trabajadores pueden presentar objeciones ante la autoridad fiscal dentro de los 60 días hábiles posteriores a la recepción de la copia de la declaración.

Darle seguimiento a la contabilidad de tu empresa es vital para su sano crecimiento. Sin embargo, este tipo de tareas pueden representar una carga de trabajo extra para tu equipo, estos casos la recomendación es desarrollar un plan integral con ayuda de asesoría especializada.

Otros aspectos importantes a considerar

- Los años en los que la empresa haya registrado pérdidas no pueden compensarse con los años en que se generaron utilidades para reducir el monto de la PTU.

- El reparto de utilidades forma parte del ingreso de los trabajadores, por lo que puede tener implicaciones fiscales dependiendo del monto recibido.

Consecuencias de no cumplir con el reparto de utilidades en 2026

Cuando una empresa o patrón no cumple con el pago del reparto de utilidades en tiempo y forma, puede enfrentar sanciones establecidas en la Ley Federal del Trabajo (LFT).

La legislación contempla multas que van de 250 a 5,000 Unidades de Medida y Actualización (UMA).

Para 2026, considerando el valor actualizado de la UMA de $117.31, las sanciones pueden ir de los 29,327.5 pesos a los 586,550 pesos, dependiendo de la gravedad del incumplimiento y de la evaluación realizada por la autoridad laboral.

Además de las sanciones económicas, incumplir con el reparto de utilidades puede generar otros impactos negativos para la empresa, tales como:

- Conflictos internos. Cuando los colaboradores perciben que la empresa no cumple con esta obligación, pueden interpretarlo como una falta de compromiso o reconocimiento hacia su trabajo. Esto puede provocar tensiones laborales, pérdida de motivación, disminución en la productividad e incluso acciones legales por parte de los trabajadores.

- Afectación en la reputación empresarial. La percepción interna de los trabajadores también puede influir en la imagen externa de la empresa. Si los colaboradores no se sienten valorados, es probable que lo expresen ante clientes, proveedores o aliados, lo que puede afectar la reputación y la credibilidad del negocio en el mercado.

Cumplir con el reparto de utilidades no solo es una obligación legal, también es una oportunidad para fortalecer la relación con tu equipo y consolidar una cultura organizacional basada en la confianza y el reconocimiento.

Nuestro equipo puede ayudarte a calcular correctamente el reparto de utilidades, cumplir con la normativa vigente y optimizar la administración financiera de tu empresa.

Conoce cómo gestionar tus obligaciones contables y laborales de forma estratégica con nuestro servicio de Contabilidad.